In Anbetracht der stetig wachsenden Anforderungen an eine effiziente und flexible Finanzplanung der öffentlichen Verwaltung, ist eine Umstellung von der klassischen Budgetierung auf das moderne Budgetverwaltungssystem von zunehmender Bedeutung. Spätestens jedoch mit der Einführung von S/4HANA ist die Umstellung zwingend erforderlich, da die klassische Budgetierung nicht weiter unterstützt wird. Die Umstellung auf das moderne Budgetverwaltungssystem (BCS) wird sowohl eine Anpassung an aktuelle Anforderungen ermöglichen als auch die Grundlage für eine langfristige, nachhaltige Finanzstrategie legen, die den sich wandelnden Bedürfnissen der öffentlichen Verwaltung gerecht wird.

Wie unterscheidet sich die klassische Budgetierung vom Budgetverwaltungssystem?

Die nachfolgende Tabelle vergleicht die Funktionalitäten der beiden Budgetierungssysteme:

Ein Großteil der Funktionen der klassischen Budgetierung wurden im Budgetverwaltungssystem (BCS) beibehalten. So können weiterhin Toleranzgrenzen, absolut oder als Prozentsatz, festgelegt werden. Vorläufige Budgetbuchungen bleiben ebenfalls bestehen. Die Kontierungselemente der klassischen Budgetierung wurden in BCS übernommen und um das Haushaltsprogramm ergänzt. Das Haushaltsprogramm bietet dabei eine weitere Möglichkeit zur Gliederung von Ausgaben.

| Funktion | Klassische Budgetierung | Budgetverwaltungssystem |

| Hierarchie der Budgetwerte | Ja | Nein |

| Budgetkategorien | Ja | Ja (Ledger) |

| Budgetarten | Ja | Ja (früher Budgetunterart) |

| Budgetunterarten | Ja | Entfällt |

| Budgetierungsvorgang | Nein | Ja (früher Budgetart) |

| Budgetfreigabe | Ja | Ja |

| Kontierungselemente für die Budgetierung | Finanzstelle Finanzposition Fonds (optional), Funktionsbereich (optional) | Finanzstelle Finanzposition Fonds (optional), Funktionsbereich (optional), Haushaltsprogramm (optional) |

| Toleranzgrenzen | Ja | Ja |

| Vorläufige Budgetbuchungen | Ja | Ja |

| Definition von Kennzahlen | Nein | Ja |

| Budgetstrukturplan | Ab einem Jahr aufwärts | Pro Jahr |

| Fördermittelmanagement | Nein | Ja |

Im Gegensatz zur Budgetierung wird die Kontierung nicht direkt durchgeführt. Diese erfolgt hier über die Abteilung anderer Kontierungselemente. Konnten in der klassischen Budgetierung noch Hierarchien für Finanzstellen und Finanzpositionen genutzt werden, entfällt diese Möglichkeit in BCS und es sind keine Verteilungs- oder Summenfunktionen mehr möglich. Eine Nutzung der Hierarchien für Berichtszwecke bleibt aber weiterhin bestehen.

Während in der klassischen Budgetierung nur die drei Budgetkategorien Zahlungsbudget, Verpflichtungsbudget und Finanzplan zur Verfügung standen, können in BCS zusätzlich eigene Budgetkategorien über Ledger definiert werden. Die Budgetkategorien aus der klassischen Budgetierung sind dabei bereits als Leger im Standard enthalten.

Die Bedeutung der Budgetarten im Budgetverwaltungssystem

Die Budgetart in der klassischen Budgetierung (Original, Umbuchung etc.) entspricht in BCS dem Budgetierungsvorgang. Der Begriff der Budgetart wird auch weiterhin in BCS genutzt und entspricht der Budgetunterart in der klassischen Budgetierung.

Mit der Umstellung auf BCS besteht außerdem die Möglichkeit, Kennzahlen zu definieren, die aus aggregierten Buchungsdaten benutzerspezifischer Datenquellen stammen. Als Beispiel ist hier die Berechnung des Restbudgets für den Vortrag der Budgetdaten in das nächste Geschäftsjahr zu nennen. Das Fördermittelmanagement PSM-GM ist nur in Kombination mit BCS möglich, weshalb für dessen Nutzung der Umstieg unabdingbar ist.

Wie kann eine Migration auf das Budgetverwaltungssystem vollzogen werden?

Zu Beginn sei direkt zu erwähnen, dass aufgrund diverser Budgetierungsszenarien in der öffentlichen Verwaltung keine allgemeingültige Migrationsstrategie von SAP vorgegeben werden kann, die für alle Kunden gilt. Vielmehr ist eine tiefgreifende Analyse der Kundensysteme notwendig, um alle Anforderungen erfüllen zu können. Grundsätzlich kann bei der Umstellung auf BCS eine Datenmigration auf zwei Arten vollzogen werden:

Summenbasierte Migration: Die einzelnen Budgetbelege werden nicht mit migriert. Stattdessen werden nur die Summen der Budgets aus der klassischen Budgetierung in BCS übernommen.

Belegbasierte Migration: In diesem Fall werden die kompletten Belege in BCS übernommen.

Welche Art der Migration genutzt wird, ist von mehreren Faktoren abhängig, unter anderem von dem Zeitpunkt, zu dem die Migration durchgeführt werden soll.

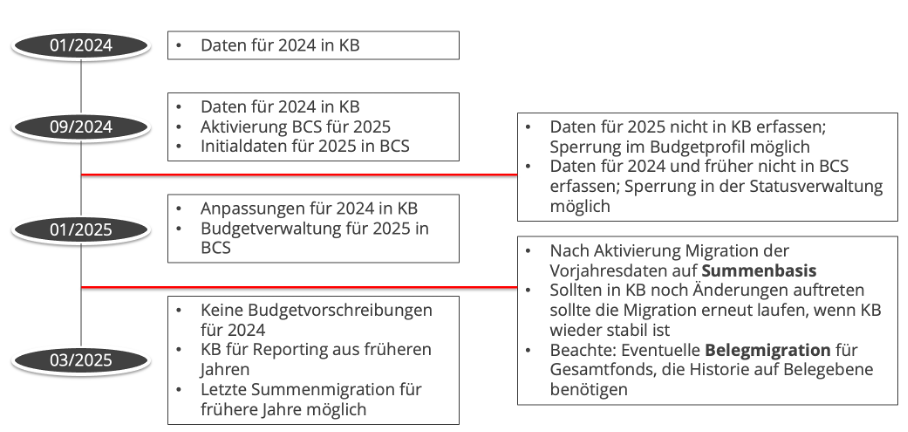

Migration zum Ende des Geschäftsjahres

Bei der Migration zum Ende eines Geschäftsjahres werden alle Daten des aktuellen Geschäftsjahres in der klassischen Budgetierung erfasst. Zu Beginn des Folgejahres findet dann die Budgetverwaltung über BCS statt, wobei die klassische Budgetierung weiterhin für Reportingzwecke der Vorjahre genutzt werden kann. Nach der Aktivierung von BCS werden die Daten der Vorjahre auf Summenbasis migriert. Dabei ist zu beachten, dass bei jeder Änderung in der klassischen Budgetierung eine erneute Migration durchgeführt werden muss. Ebenfalls zu prüfen ist, ob für Gesamtfonds eine vollständige Beleghistorie erforderlich ist, da in diesem Fall eine zusätzliche Belegmigration erfolgen muss.

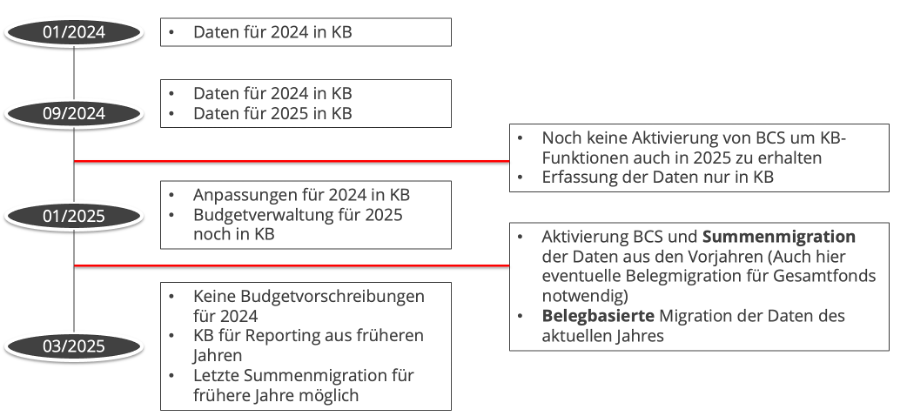

Migration während eines Geschäftsjahres

Die Migration während eines Geschäftsjahres erfolgt, indem die Daten für das Jahr, in dem migriert werden soll, noch mit der klassischen Budgetierung erfasst werden, damit die Funktionen für dieses Jahr noch erhalten sind. Mit der Aktivierung von BCS findet eine Summenmigration der abgeschlossenen Vorjahre statt. Für die Daten des aktuellen Geschäftsjahres findet hingegen eine belegbasierte Migration statt, damit diese vollständig zur Verfügung stehen.

Wann sollte die Migration erfolgen?

Abschließend lässt sich festhalten, dass eine Umstellung auch vor der S/4HANA Transformation viele Vorteile und neue Funktionen mit sich bringt. Wann genau eine Migration stattfinden sollte und welche Funktionen im Einzelfall sinnvoll sind, ist aufgrund der Komplexität und Individualität der einzelnen Strukturen und Prozesse erst nach einer tiefgreifenden Gesamtanalyse möglich.